实盘配资网站

实盘配资网站

(来源:川阅全球宏观)

作者:邵翔、林彦

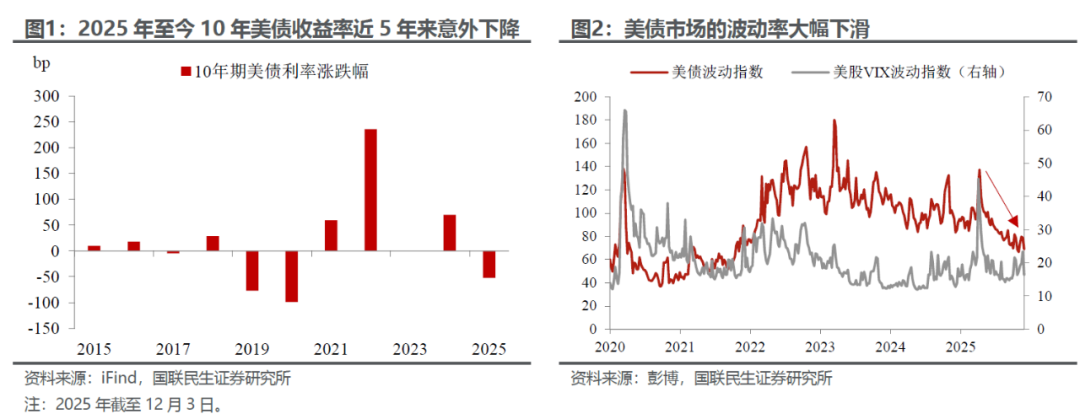

今年以来美债市场的表现着实有些超出市场预期。一方面,在年初市场以为特朗普政策冲击会带来又一年的债券熊市时,今年美债(以10年期为代表,年度视角,截至12月3日)却是近5年来收益最高的;另一方面,作为全球主要的定价基准市场之一,在对等关税冲击之后,波动率不断下降,相比黄金、美股及部分加密资产的显著波动,美债的价格波动相对温和。

今年的表现为何会如此?我们归纳为三个“意外”:

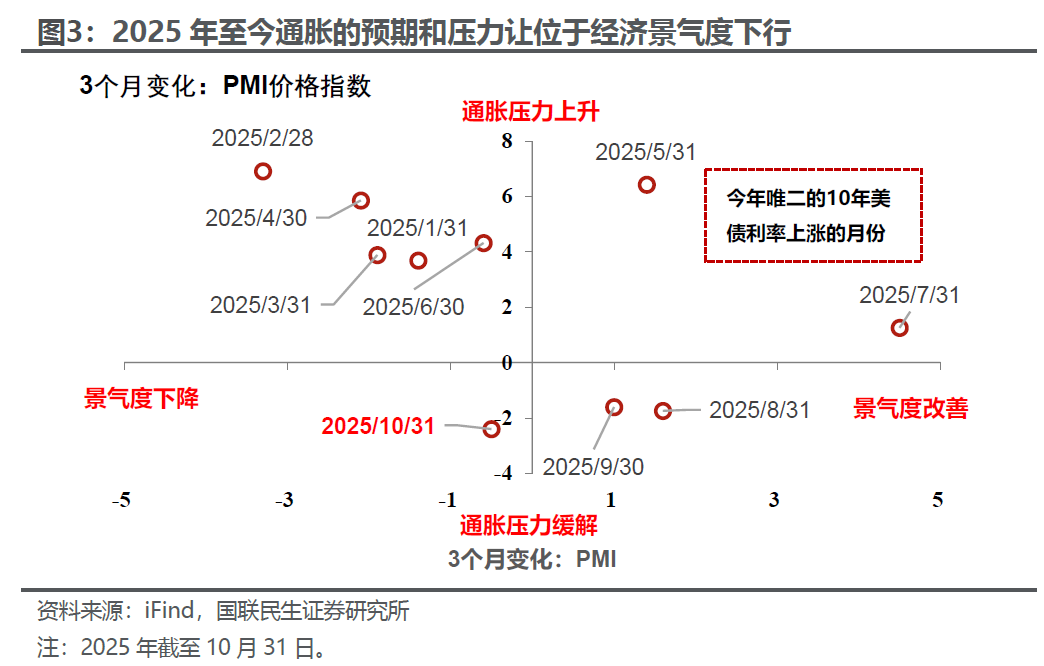

第一是增长与通胀组合更偏向于“滞”而非单纯“胀”。如果用一个词概括2025年美国经济,“滞胀”是绕不开的主线之一。但由于美国经济本身的脆弱性,关税、移民等政策并未带来明显的通胀压力,反而率先导致了就业和信心的快速下行风险。由于景气度下行的压力超过了通胀,导致今年美债收益率(截至10月底)除在经济数据阶段性偏强的5月和7月出现短暂上行外,年内多数时间整体呈下行走势。

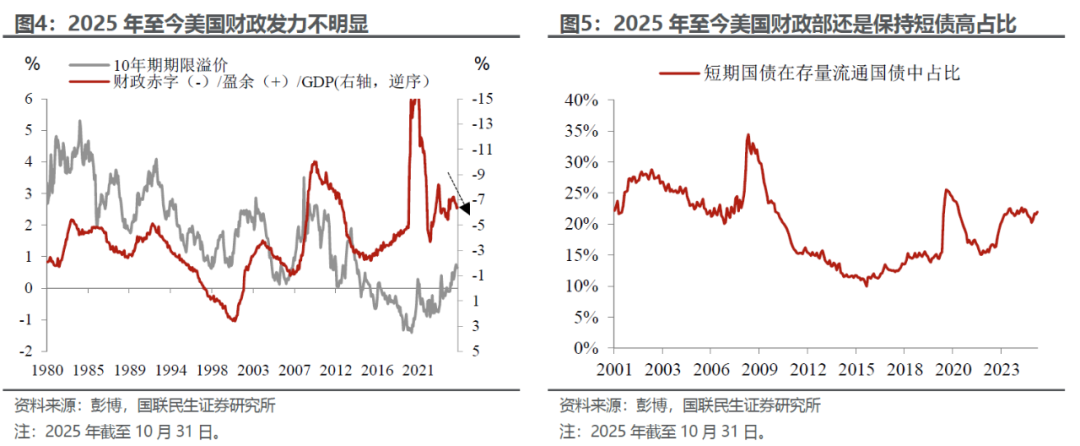

第二是美国财政扩张力度较为克制,毕竟“市场派”出身的贝森特可能是最近几年相对在意长端利率的财长。克制的财政举措一方面体现在今年美国政府财政赤字相较去年整体下降,另一方面可以从减税法案的细节看出,今年7月通过的“大美丽”法案,其中不少增加的所得税减免条款是今年生效,但财政部选择暂不修改税率,等明年年初按新税率以税收返还的形式给到居民。

而贝森特在意长端利率已经逐步成为市场共识,除了公开表态外,最典型的就是今年美债发行中刻意偏向短期国债(避免长端利率上行),截至10月的美债数据显示,美国短期限国债在可流通国债中占比依旧处于22%左右的高位,这在正常的经济情况下并不多见。

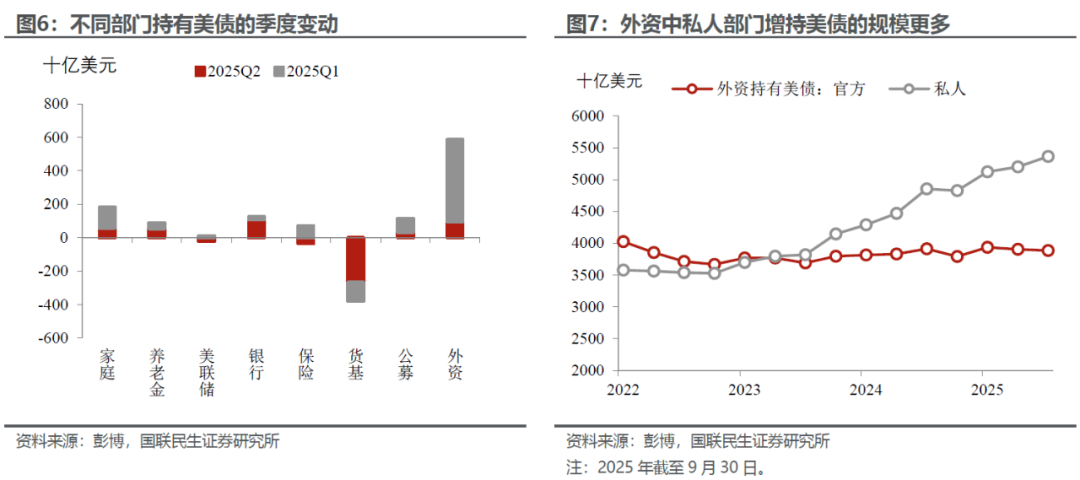

第三是外资并没有“放弃”美债,反而增持了不少。今年第二季度市场舆论中一度存在担忧,即在关税等政策不确定的情况下,外资可能减持美债,但是实际情况存在明显不同:从横向看,外资依旧是增持美债最多的部门;从外资内部来看,官方机构增持有限,主要是私人机构增持较多,前三季度增加了5354亿美元,其中大部分是中长期美债。背后的逻辑,除了常规的套利、多元配置外,相比之下,今年欧洲、日本债市波动更大,从相对收益和避险角度看,美债对部分境外投资者的配置吸引力有所提升。

那么,往2026年看,美债市场能否延续低波动特征?

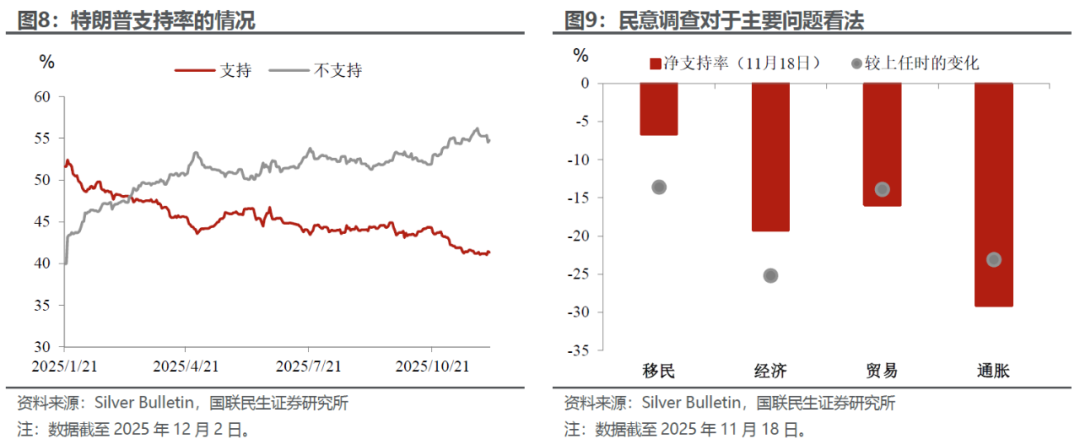

我们认为很可能不会,其中主要问题不是出在经济上,而是在政治上——美国选举年的经济政策可能会更加主动。

那么政策怎么发力?关键还是要看民意。从民调上看,对于特朗普的总统工作,最不满意的仍是通胀,而较上任满意度下行幅度最大的则是经济问题,我们认为,其中最近市场关注的“Affordability Crisis”(支付困境)首当其冲,解决这个问题其实主要是两个思路,一是降低商品价格,二是提高居民收入。我们预计是“两步走”:

第一步,首先采取措施控制通胀,再加上“口头支票”的许诺,挽救民意。前者比较典型的是11月20日白宫比较果断地取消了针对巴西进口的牛肉、咖啡等农产品的40%附加关税,而巴西是美国在这些商品上的重要进口国,后者则比如特朗普政府近期不止一次在公开场合表示要给符合条件的美国居民发放2000美元的关税“红包”。

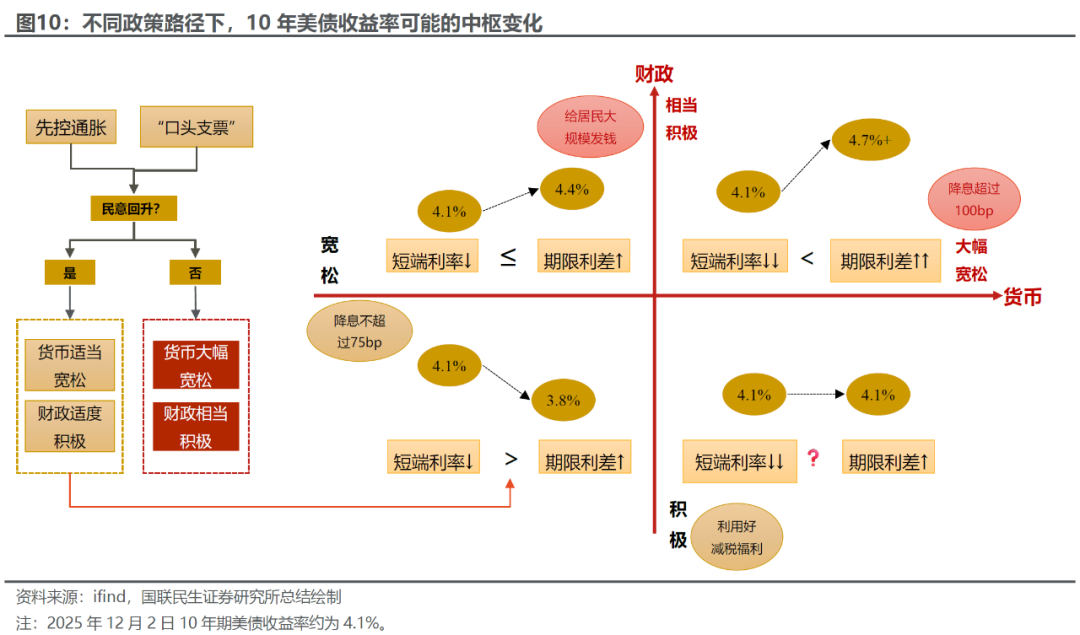

第二步,则要关注民意的走势。如果民意有所反弹,那么财政、货币政策可能比较客观,新美联储主席能更多地标榜独立性,降息不超过75bp;如若民意依旧不能改观,则财政和货币政策可能加码,且降息幅度超过100bp。围绕财政货币的不同组合,我们把10年期美债分成短端利率(反映政策)和期限利差(反映市场交易和预期)来分析其中枢的变化:

如果第一步就取得显著进展,民意回升,那么明年货币和财政将保持适当宽松。货币降息75bp,财政主要围绕减税政策落地,经济温和回升,通胀见顶回落,10年美债收益率中枢有望从当前4.1%左右逐步回落至3.8%左右。

与此相对,则是第一步政策毫无作用,白宫不得不更激进的政策挽救民意,包括降息超过100bp,给居民提供更多财政补贴。我们计算过一种极端情形,假设明年白宫除了减税之外,特朗普政府兑现“发红包”的承诺,最高法还要求退还今年所收的“对等”和“芬太尼”关税。通过我们测算,2026年联邦政府的赤字率甚至可能超过8%。这种情况下,期限利差大概率上涨幅度会明显大于短端降息幅度,导致10年美债收益率可能涨破4.7%。

这种情形下美联储存在启动类似QE买入长债措施的可能,稳定长端利率,根据今年的经验,4.6%以上的10年期利率或会让贝森特感到“不适”,彼时可以关注相应政策驱动的市场机会(建立多仓布局美联储政策调控)。

其他两种情形,10年美债利率的变化区间和波动可能相对更小。更加积极的财政政策+偏谨慎的货币政策(降息50bp之内),10年利率中枢可能小幅上涨至4.4%左右;或者财政政策保持适度,货币政策宽松力度更大,在经济不衰退的情况下这样的短端下降是很难完全传导至长端,长端利率可能陷入宽幅震荡。

总而言之,我们认为在政策的导向性更加明显的情况下,2026年美债市场波动会更大。毕竟在选举政治等制度约束下,部分西方国家在中长期改革与短期经济诉求之间往往更难完全侧重长期目标。

风险提示:海外投资者超预期大幅抛售美债,或导致长端利率上涨;日本或者欧洲发生债务紊乱甚至债务危机,波及美债市场;美国超预期财政和货币政策宽松或导致长端利率快速上行。

研究报告信息

证券研究报告:美债的“政治账”

对外发布时间:2025年12月4日

报告撰写

林彦 SAC编号 S0590525110007;

武朔 SAC编号S0590125110064

相关阅读:特朗普的“生财之道”(民生宏观林彦、邵翔)

25bp的弦外之音!(民生宏观邵翔)

8月CPI:加速交易降息预期?(民生宏观林彦)

没有货币担忧,财政又变成问题了?(民生宏观林彦)

8月非农的弦外之音(民生宏观林彦)

日央行加息:美联储之外的“暗流”(民生宏观林彦)

降息 ⇌ 美元弱周期?(民生宏观林彦)

]article_adlist-->

林彦

国联民生证券研究所

宏观首席分析师

]article_adlist-->武汉大学金融工程硕士,发表有 SCI、EI 收录论文,五年宏观研究经验,三年买方投资经验。曾任职于天风证券研究所和弘尚资产(红杉资本在中国的证券资产管理平台)量化投研部。2022/2023年Wind金牌分析师、上证报最佳分析师,2023年新浪金麒麟分析师,2022年入围新财富最佳分析师(团队核心成员),2023年新财富最佳分析师(第5)。]article_adlist-->

邵翔

国联民生证券研究所

宏观资深分析师

清华大学金融学硕士,六年宏观分析经验,曾任职于东吴证券研究所、兴业银行,主要负责海外宏观和大类资产配置。2022年Wind宏观分析第一名。

分析师承诺]article_adlist-->本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资者适当性说明]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

本报告仅供国联民生证券股份有限公司(以下简称“本公司”)的客户使用。本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 实盘配资网站

驰盈策略提示:文章来自网络,不代表本站观点。